Ada sejumlah latar belakang,kenapa saya menulis artikel tentang topik APBDes ?

Pertama, Masih banyak yang belum mengerti Apa itu APBDesa,

Kedua, Belum memahami apa saja komponen yang terdapat dalam APBDesa,

Ketiga, Banyak yang menyusun RKPDes setelah APBDesa,

Keempat, APBDesa dianggap barang langka dan rahasia,

Kelima, APBDesa copy paste antar Desa dalam satu Kecamatan, serta

Terakhir, Banyak APBDesa yang asal jadi dan asal-asalan dalam menyusunya.

Enam alasan itulah yang sebetulnya mendasari kenapa saya menulis topik diatas. Walaupun saya yakin,belum semua mewakili pendapat anda. Namun saya berkeyakinan penuh, setelah anda menyelesaikan membaca artikel ini.

Anda akan mendapatkan banyak pengetahuan dan masalah anda terselesaikan.

Di sini, saya tidak akan membahas pengertian APBDes secara detail, karena saya tahu bahwa anda sudah memahami, apa pengertian serta singkatan dari APBDes itu sendiri.

Ya, saya tahu, bahwa APBDes adalah dokumen penting yang memuat seluruh pengggaran mulai dari Pendapatan,Belanja,Pembiayaan Desa dalam satu periode.

Tapi apakah ya saking pentingnya,hingga masyarakat desa tidak boleh tahu apa isi didalamnya.

Padahal anda tahu, kan !!!

Bahwa masyarakat desa berhak mendapatkan informasi terkait dokumen tersebut, yang semua itu telah diatur dalam Undang – Undang Desa dan Permendagri.

Lalu informasi apa saja sih, yang berhak di peroleh oleh masyarakat desa.

Secara lebih detailnya…Mungkin anda bisa membaca Peraturan Dalam Negeri Nomor 20 tahun 2018 tenatang Pengelolaan Keuangan Desa.

Tepatnya di pasal 72 ayat (2), di situ dikatakan bahwa kita ( masyarakat ) berhak mendapatkan 5 Jenis informasi yang tertuang dalam laporan Kepala Desa…

Apa saja laporan tersebut,berikut ini jenis laporannya :

= Laporan Realisasi APBDes

= Laporan Realisasi Kegiatan,

= Kegiatan yang belum selesai dan/atau tidak terlaksana

= Sisa Anggaran dan

= Alamat pengaduan

Tapi apakah ke- semua itu telah dipenuhi ?

Saya yakin BELUM…..

Karena masih banyak dari mereka yang menganggap , APBDesa itu barang sakral dan rahasia jadi harus orang ter-khusus serta mempunyai kepentingan

Yang boleh lihat dokumen APBDes

Itulah alasan utama, kenapa masyarakat desa banyak yang tidak percaya kepada para pemimpin yang ada di desa saat ini. Ya walaupun, kita tahu bahwa, masih ada juga pemimpin yang tidak seperti itu. Namun, itu sangat jarang sekali kita temui sekarang. Solusinya sih, Mereka harus baca terlebih dahulu Permendagri 20 tentang Pengelolaan Keuangan Desa.

Lalu kemudian, Mereka juga harus memahami maksud dan tujuan dari pasal 72 itu tadi, kalau belum punya bisa mendownloadnya disini.

Ya semua itu dilakukan agar APBDes makin Transparan Kedepanya. Serta jangan sampai, ada lagi masyarakat yang tidak tahu. tentang berapa jumlah Pendapatan Desa dan kegunaanya untuk apa. Oleh sebab itu, satu pesan saya kepada Pemerintah Desa (Pemdes ).

” Jangan takut untuk Transparan pada masyarakatnya sendiri, karena, dengan transparan,tingkat kepercayaan masyarakat pun akan semakin tinggi kepada anda”.

OK, sampai disini, anda masih paham, kan !

#A. Struktur APBDes

Didalam Permendagri 113 tahun 2014 yang telah diubah kedalam Permendagri 20 tahun 2018 yang akan mulai berjalan ditahun 2019.

Ada tiga komponen pokok struktur APBDesa,yang perlu anda pahami.

Apa saja komponen tersebut, dibawah ini 3 kelompok komponenya Struktur APBDesa :

==1. Pendapatan Desa

==2. Belanja Desa

==3. Pembiayaan Desa

Nah, ketiga komponen itulah yang akan selalu menghiasi APBDesa..

Bagi anda yang sudah pernah menyusun APBDesa pasti paham kegita komponen diatas, namun, bagi pemula yang baru terjun ke desa, pasti akan merasa bingung akan ketiga komponen tersebut. Untuk itu saya akan menjelaskan komponen diatas satu persatu kepada anda yang masih pemula, dan bagi yang sudah mahir dan mengerti,…

Semoga dengan penjelasan ini nanti, akan semakin menambah kapasitas anda dalam menyusun APBDesa..

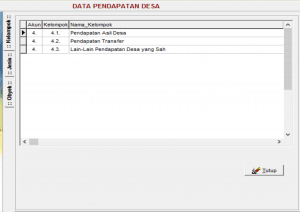

==1. Pendapatan Desa

Pendapatan desa adalah penghasilan yang di peroleh desa yang bersumber dari pendapatan asli desa, pendapatan tranfer ataupun pendapatan lain-lain desa.

Sumber pendapatan desa tersebut,jelas dan tertuang dalam Undang-undang desa pasal 72 ayat (1)

— Apa itu Pendapatan Asli Desa ?

Pendapatan Asli Desa adalah pendapat yang bersumber baik dari hasil usaha atau berasal dari pendapatan syah lainya..

Pendapatan Asli Desa terdiri dari :

= Hasil Usaha Desa

- Hasil Pengelolaan Kas Desa

- Hasil Pengelolaan Pasar Desa

- Hasil Pengelolaan Pasar Hewan

- Hasil Pelelangan Ikan yang Dikelola Desa

- Hasil Desa lainya

= Hasil Aset Desa

- Pendapatan Sewa Tanah Kas Desa

- Pendapatan Sewa Gedung Milik Desa

= Swadaya, partisipasi dan Gotong Royong

- Hasil Swadaya

- Hasil Gotong Royong

- Hasil Partisipasi Lainya

= Lain-lain Pendapatan Asli Daerah yang Sah

- Pungutan Desa

- Hasil Penjualan Aset Desa selain tanah yang tidak dipisahkan

- Hasil Pelepasan Tanah Desa tahun berjalan

- Bunga Simpanan Uang di Bank ( Bunga Bank )

- Tuntutan Ganti Kerugian ( TGK )

- Pendapatan dari Angsuran/Cicilan Penjualan

- Pendapatan dari Pengembalian Kelebihan Belanja

- Pendapatan Hasil Eksekusi atas Jaminan

- Lain-Lain Pendapatan Desa yang sah lainya

— Apa itu Pendapatan Transfer Desa ?

Pendapatan Tranfer Desa adalah pendapatan yang berasal dari transfer yang masuk ke Rekening Kas Desa.

Pendapatan Transfer Desa terdiri dari :

= Dana Desa

= Bagi Hasil Pajak dan Retribusi

= Alokasi Dana Desa

= Bantuan Keuangan Provinsi

= Bantuan Keuangan Kabupaten/Kota

— Apa itu Lain-Lain Pendapatan Desa yang Sah ?

Lain-Lain Pendapatan Desa yang Sah adalah pendapatan desa yang berasal dari hibah,sumbangan pihak atau lain yang sah.

Lain-Lain Pendapatan Desa yang Sah terdiri dari :

= Pendapatan Hibah dan Sumbangan Pihak Ketiga

- Pendapatan Hibah dari Pemerintah Pusat

- Pendapatan Hibah dari Pemerintah Provinsi

- Pendapatan Hibah dari Pemerintah Kabupaten/Kota

- Pendapatan Hibah dari Organisasi/Lembaga Swasta

- Pendapatan Hibah dari Kelompok Masyarakat/Perorangan

- Pendapatan Hibah dari Perusahaan di Desa

- Pendapatan Sumbangan dari Pihak Ketiga Lainya

= Lain-Lain Pendapatan Desa yang Sah

- Lain-Lain Pendapatan Desa yang Sah

==2. Belanja Desa

Belanja Desa adalah pengeluaran yang dilakukan oleh desa baik melalui rekening kas desa atau langsung dibayar ke suplair yang merupakan kewajiban dalam 1 tahun anggaran dan tidak di peroleh pembayarannya kembai serta di prioritaskan untuk memenuhi kebutuhan desa yang di sepakati dalam musyawarah desa.

Terkait aturan tentang belanja desa,selengkapnya diatur dalam Undang-Undang DesaPasal 74 ayat (1) dan (2) yang berbunyi sebagai berikut :

(1) Belanja Desa diprioritaskan untuk memenuhi kebutuhan pembangunan yang disepakati dalam Musyawarah Desa dan sesuai dengan prioritas Pemerintah Daerah Kabupaten/Kota, Pemerintah Daerah Provinsi, dan Pemerintah.

(2) Kebutuhan pembangunan sebagaimana dimaksud pada ayat (1) meliputi, tetapi tidak terbatas pada kebutuhan primer, pelayanan dasar, lingkungan, dan kegiatan pemberdayaan masyarakat Desa.

Dalam Permendagri Nomor 20 tahun 2018 pasal 16 dikatakan bahwa :

Klarifikasi Belanja Desa terdiri atas 5 Bidang :

— 1. Penyelenggaraan Pemerintah Desa,

— 2. Pelaksanaan Pembangunan Desa,

— 3. Pembinaan Kemasyarakatan Desa,

— 4. Pemberdayaan Masyarakat Desa,dan

— 5. Penanggulangan Bencana, Keadaan Mendesak dan Darurat Desa ( perubahan dalam Permendagri 20 )

Berbeda sedikit dengan aturan di Permendagri 113 tahun 2014 tentang Keuangan Desa,untuk klarifikasi dibidang ke – 5 adalah Bidang Tak Terduga.

Sedangkan dalam artikel ini merupakan artikel yang telah terupdate/terbaru.

Sedangkan menurut jenisnya, Belanja Desa terdiri dari 3 kelompok :

- Belanja Pegawai

- Belanja Barang dan Jasa

- Belanja Modal

- Belanja tidak terduga ( penambahan dalam Permendagri 20 )

Namun,sebelum menjelaskan jenis-jenis belanja diatas,akan lebih afdol kita membahas dahulu sub bidang dari masing-masing klarifikasi belanja yang diatur dalam Permendagri Nomor 20 tahun 2018. Karena Permendagri itulah yang akan menjadi dasar utama penyusunan RKPDes dan APBDes 2019.

Bila anda ingin mencari tentang pembagian sub bidang dari masing-masing belanja desa tersebut, anda bisa buka dipasal 17 Permendagri 20 tahun 2018.

Berikut ini sub bidang klarifikikasi belanjanya :

— Sub Bidang Penyelenggaraan Pemerintah Desa

- Penyelenggaraan belanja Penghasilan Tetap,Tunjangan,

- Operasional Pemerintah Desa,

- Sarana dan Prasarana Pemerintah Desa,

- Administrasi Kependudukan,

- Pencatatan Sipil,

- Statistik,

- Kearsipan,

- Tata Praja Pemerintah,

- Perencanaan,

- Keuangan,

- Pelaporan, dan

- Pertanahan.

— Sub Bidang Pelaksanaan Pembangunan Desa

- Pendidikan,

- Kesehatan,

- Pekerjaan Umum,

- Penataan Ruanga,

- Kawasan Pemukiman,

- Lingkungan Hidup,

- Perhubungan,

- Komunikasi dan Informatika,

- Energi dan Sumber Daya Mineral,dan

- Pariwisata.

— Sub Bidang Pembinaan Kemasyarakatan Desa

- Ketentraman,Ketertiban dan Perlindungan Masyarakat,

- Kebudayaan dan Keagamaan,

- Kepemudaaan dan Olah Raga,dan

- Kelembagaan Masyarakat.

— Sub Bidang Pemberdayaan Masyarakat Desa

- Kelautan dan Perikanan,

- Pertanian dan Peternakan,

- Peningkatan Kapasitas Aparatur Desa,

- Pemberdayaan Perempuan,

- Perlindungan Anak dan Keluarga,

- Koperasi,

- Usaha Mikro Kecil dan Menengah

- Dukungan Penanaman Modal,dan

- Perdagangan dan Industri.

— Sub Bidang Penanggulangan Bencana, Keadaan Mendesak dan Darurat Desa

- Penanggulangan Bencana,

- Keadaan Darurat,dan

- Keadaan Mendesak.

Sub bidang atau daftar kegiatan diatas, menggunakan bahasa Indonesia, dan dapat di sesuaikan dengan bahasa daerah setempat. Namun, dengan kode rekening yang sama. Jika terdapat daftar kegiatan yang belum tercantum atau tidak ada di APBDes, Pemerintah Daerah dapat menambahkan jenis kegiatan dan penerimaan lainya, dengan memberikan kode 90 sampai 99.

Akan tetapi,penambahan kegiatan tersebut tidak diterapkan dalam perhitungan paling banyak 30% (tiga puluh persen) sebagaimana tercantum dalam formulasi perhitungan dan ketentuan Perundang-Undangan.

Sampai disini masih paham, kan !

Maaf karena artikel ini memang agak panjang dan tidak memungkinkan untuk dirangkum. Jadi saya harapkan anda tetap konsentrasi dan pelan-pelan membacanya..

Ok,kita lanjut lagi ya…

Setelah anda memahi tentang klafikasi belanja desa dan beberapa sub bidang/daftar kegiatan yang kemungkinan akan muncul di APBDes 2019.

Kita kembali lagi ke jenis-jenis belanja desa, yang tadi terlewatkan.

Sebenarnya,antara jenis kegiatan di Permendagri 113 dan Permendagri 20, hanya sedikit sekali perbedaan. Bukan perbedaan sih, hanya ada penambahan jenis belanjanya..

Yang tadinya Bidang Tak Terduga masuk ke Klafikasi Belanja Desa, nanti di tahun 2019, Bidang Tak Terguga menjadi Belanja Tak Terduga…

Gitu aja sih….

Bahwasan ada 4 jenis belanja di APBDes 2019 seperti uraian diatas, Berikut ini jenis belanja desa nya.

- Belanja Pegawai

- Belanja Barang dan Jasa

- Belanja Modal

- Belanja tidak terduga ( penambahan dalam Permendagri 20 )

Mari kita kupas satu persatu agar anda lebih paham..

— Belanja Pegawai

Tidak banyak berbeda sih dengan APBDes 2018, Belanja Pegawai di tahun 2019,gambaranya sudah diatur dalam Permendagri 20, tepatnya di pasal 20 sebagai penguat pasal 19.

Disitu dikatakan bahwa Belanja Pegawai dimaksudkan untuk membiayai Bidang Penyelenggaraan Pemerintah Desa yang pelaksanaan dibayarkan setiap bulanya.

Namun juga harus memperhatikan kemampuan APBDesa dan Ketentuan Peraturan Perundang-Undangan.

Berikut ini gambaran Belanja Pegawai di tahun 2019 yang kemungkinan akan masuk di dalam Struktur APBDes Sikeudes 2019.

- Penghasilan Tetap dan Tunjangan,

- Penerimaan Lain,

- Pembayaran Jaminan Sosial Kepala Desa dan Perangkat, sera

- Tunjangan BPD

— Belanja Barang dan Jasa

Saya yakin anda semua telah paham, apa yang di maksud Belanja Barang dan Jasa ?

Ya, Belanja Barang dan Jasa adalah Belanja atau pengeluaran yang manfaatnya kurang dari 1 (satu) tahun atau 12 bulan.

Lalu apa saja klafikasi belanja desa yang dikatakan masuk barang dan jasa.

Berikut ini beberapa jenis belanja yang masuk dalam belanja barang dan jasa :

- Belanja Operasional Pemerintahan Desa,

- Pemeliharaan sarana dan sarana Desa,

- Kegiatan Sosialisasi/Rapat/Pelatihan/Bimbingan Teknis,

- Operasional BPD,

- Insentif RT/RW,dan

- Pemberian barang kepada masyarakat/Kelompok masyarakat,

— Belanja Modal

Sama dengan point (2) yaitu belanja barang dan jasa, saya rasa untuk point ini saya tidak perlu menjelaskan lebih detail..

Karena insting saya mengatakan bahwa anda sudah mengerti dan paham sekali tentang belanja modal.

Bisa dikatakan belaja modal adalah belanja/pengeluaran barang yang nilai manfaatnya lebih dari 1 tahun yang digunakan untuk penyelenggaraan kewenangan desa.

Mungkin begitu ya penjelasanya…

Untuk jenis material belanjanya sih seperti :

- Pengadaan Batu Belah

- Pengadaan Pasir

- Pengadaan Spit

- Pengadaan Semen

- Pengadaan Aspal,

- dan Lain sebagainya.

— Belanja Tak Terduga

Nah,untuk belanja tak terduga sendiri merupakan tambahan yang diatur dalam Permendagri 20 tahun 2018 tentang keuangan desa.

Jika dari anda belum punyai regulasi tersebut sebaiknya anda mendownloadnya terlebih dahulu di link ini Download Permendagri 20 tahun 2018

Setalah anda mendownload silahkan anda buka dan baca di pasal 23 maka anda akan menemukan regulasi belanja tak terduga lebih detailnya.. Namun,jika ada dari anda yang malas membacanya, saya akan menguraikan tentang belanja tak terduga sekalian disini..

Jadi menurut pandangan saya bahwa, belanja barang tak terduga adalah belanja yang hanya digunakan untuk kegiatan penanggulangan bencana,keadaan darurat,dan keadaan mendesak yang berskala lokal.

Kurang lebihnya belanja tak terduga itu untuk kebutuhan khusus, gitu ya.

Jadi anda tidak perlu menganggarkan belanja tak terduga jika desa atau daerah anda dikatakan aman atau tidak rawan bencana.

Karena jika hal itu anda lakukan,maka hanya akan menimbulkan SiLPA saja…

Jika anda belum paham apa itu SiLPA dan cara menggunakanya, baca lagi artikel ( sebelumnya )

Kembali ke Belanja Tak Terduga diatas..

Bahwa belanja tak terduga dapat atau bisa digunakan jika paling sedikit memenuhi kriteria sebagai berikut ini :

- Bukan kegiatan normal dari Pemerintah Desa dan dapat diprediksi sebelumnya (keadaan alam ),

- Tidak diharapkan terjadi berulang,dan

- Berada diluar kendali Pemerintah Desa ( Kuasa Tuhan ).

Bila kita melihat kriteria diatas, artinya bahwa belanja tak terduga dapat digunakan apabila memang terjadi keadaan luar biasa atau diluar kehendak kita.

Katakan saja, Tsunami, Longsor dan sebagainya..

Nah,untuk ketentuan lebih lanjut terkait belanja ini, sebenarnya Pemerintah Daerah bisa mengaturnya ke dalam Peraturan Bupati/Walikota tentang Pengelolaan Keuangan Desa.

Yang paling sedikit memuat :

- Kriteria bencana alam dan bencana sosial,

- Kriteria kegiatan yang dapat dibiayai untuk penanggulangan bencana alam dan bencana sosial,

- Kriteria keadaan darurat,

- Kriteria sarana dan prasarana pelayanan dasar untuk masyarakat,

- Kriteria keadaan mendesak,

- Kriteria masyarakat miskin yang mengalami kedaruratan,dan

- Tata cara penggunaan anggaran.

Sampai disini anda masih mengerti. Karena artikel ini makin lama makin panjang, dan anda harus tetap menjaga konsentrasi agar tidak bingung memahaminya..

==3. Pembiayaan Desa

Ada yang masih salah ketika memasukan permodalan BUMDes didalam Penganggaran APBDes.

Mereka menganggap bahwa Permodalan BUMDes itu masuk kedalam Bidang Pemberdayaan Masyarakat Desa atau Bidang (4).

Padahal jika kita teliti dalam memahami dan membaca regulasinya..

Disitu dikatan bahwa: Pembiayaan Desa adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya ( Permendagri 20 pasal 24 )

Sedangkat dipasal berikutnya di jelaskan bahwa pembiayaan dibagi menjadi 2 kelompok :

- Penerimaan Pembiayaan,dan

- Pengeluaran Pembiayaan.

Lalu dimana Permodalan BUMDes di masukan ?

Jika membaca lebih, di pasal berikutnya tentang pembiayaan desa.

Maka disitu di jelaskan bahwa antara Penerimaan Pembiayaan dan Pengeluaraan Pembiayaan ada sub kegiatanya masing-masing..

Untuk lebih jelasnya, berikut ini saya kutipkan sub kegiatan yang masuk ke dalam penerimaan dan pengeluaran pembiayaan desa tersebut.

— Sub Penerimaan Pembiayaan

- SiLPA tahun sebelumnya,

- Pencairan dana cadangan,

- Hasil penjualan kekayaan desa dipisahkan kecuali tanah dan bangunan.

sedangkan

— Sub Pengeluaran Pembiayaan

Terdiri atas :

- Pembentukan Dana Cadangan,dan

- Penyertaan Modal.

Dari kesimpulan diatas,itu artinya Penyertaan Modal BUMDes masuk kedalam Pengeluaran Pembiayaan.

Jadi, jika ada pertanyaan Permodalan BUMDes masuk kemana ?

Artinya anda sudah tahu ya sekarang.

Kita tahu bersama, bahwa Dana Cadangan adalah Dana yang digunakan untuk mendanai kegiatan yang penyediaan dananya tidak dapat sekaligus dibebankan dalam satu tahun anggaran.

Sebagai contoh saja.

Misal kita akan membangun sebuah objek pariwisata,katakan itu semacam water boom dan setelah dihitung-hitung dalam Rencana Angaran Biaya menghasbiskan 2 Miliar.

Karena tidak memungkinkan untuk dibangun sekaligus,maka solusinya anda bisa membentuk dana cadangan yang akan dibebankan APBDes selam 4 tahun kedepan,dengan rata rata total yang dianggarkan 500 juta pertahun.

Itu artinya,dalam masa 4 tahun objek wisata tersebut akan selesai sempurna.

Saya ingatkan kembali, sampai pada tahap ini,anda baru mengerti 3 hal :

Pertama : Pendapatan Desa

Kedua : Belanja Desa,dan

Ketiga : Pembiayaan Desa.

Berarti,setelah anda menyelesaikan membaca artikel diatas, anda sudah paham,donk !!!

Bagaimana gambaran Format APBDes tahun 2019, yang akan dimasukan kedalam Aplikasi Siskeudes..

#B. Format APBDes Tahun 2019

Baiklah, jika anda sama sekali belum mempunyai gambaran tentang Format APBDesa di tahun 2019 saya akan memberikan sedikit gambaran berdasarkan uraian diatas..

Format gambaran ini hanya bersifat sementara dan menunggu format yang asli dari Kemendari berdasarkan Permendagri 20 tahun 2018…

Jadi, anda tidak usah menjadikan format ini menjadi format resminya ya…

Kembali ke Struktur APBDes diatas bahwa Anggaran Pendapatan dan Belanja Desa itu terdiri dari Kegiatan,Pendapatan,Belanja,Pembiayaan 1,dan Pembiayaan 2…

Jika kita membaca dan menganalisis Permendagri 20 tahun 2018, bahwa kemungkinan besar Format APBDesa dalam Siskeudes tahun 2019 akan terlihat seperti gambar dibawah ini

— Menu Kegiatan

— Menu Pendapatan Desa

— Menu Belanja Desa

— Menu Pembiayaan 1

— Menu Pembiayaan 2

Nah, itulah beberapa gambaran yang akan kemungkinan akan muncul di format APBDes 2019.

Kemudian untuk detail kegiatanya silahkan baca kembali artikel diatas.

# Cara Menyusun APBDes

Terkait cara menyusun APBDes saya kira hampir sama dengan tahun-tahun sebelumnya. Yang membedakan kemungkinan didalam hal prioritas dana desanya untuk apa?

Untuk itu, kita tunggu saja ya..

Kemendes mengeluarkan aturan terkait Prioritas Dana Desa tahun 2019 dan setelah nanti keluar artikel ini akan segera saya update..

Agar anda bisa mendownload atauran prioritas dana desa 2019 disini >>>

Kemudian terkait formulasi penyusunan APBDes, saya kira masih sama ya, yaitu menggunakan formulasi 30 dan 70..

Dan untuk Program Padat Karya Tunai Desa yang wajib masuk dalam struktur APBDesa ditahun 2018 kita tunggu lagi atauran yang baru, karena SKB 4 Menteri habis masa berlakunya pada tanggal 31 Desember 2018.

Sampai pada tahap ini, saya yakin,anda sudah bisa membuat APBDes secara baik dan benar.

Dengan Langkah-langkah sebagai berikut :

- Pahami dulu Jenis – Jenis Pendapatan Desa

- Jenis-Jenis Belanja Desa

- Jenis-Jenis Pembiayaan Desa

- Bagaimana Struktur dan Format APBDes

- Terakhir baru mulailah menyusunya

Demikian ya… semoga anda faham…

sumber : updesa.com

Comments 1